- 較低的估值和內部收益率(IRR)上升潛力為私募股權投資者提供了具吸引力的切入點。

- 共同投資(Co-investments)為投資者提供了對其私募股權投資組合的控制權,並具備靈活調整部署策略的彈性。

- 在不確定時期,共同投資表現出優於主基金投資的內部收益率,並且相比主基金投資具有更顯著的下行緩衝。

- 較低的費用和攤分利息為投資者創造更高回報中發揮關鍵作用。

- 共同投資涉及需要應對的關鍵風險,如逆向選擇以及由於時間緊迫而導致的盡職調查不足。謹慎選擇普通合夥人(GP)並進行徹底的盡職調查對於降低這些風險至關重要。

相關見解

- 中國經濟前景與澳元17 Dec 2024

- 每周外匯速遞 - 聚焦聯儲局議息會議16 Dec 2024

- Economics Weekly: Rate Cut Outlook on Track13 Dec 2024

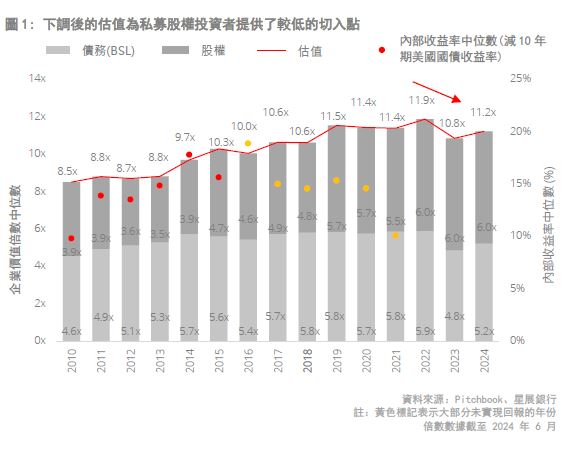

「估值較低的時機」。2022年聯儲局加息週期及隨後公開市場的修正,導致私募股權估值倍數在2023年下降至10.8倍,較2022年全球金融危機後高峰的11.9倍有所下降,這是10多年來首次下調。這種較低的估值為買家提供了具吸引力的機會,不僅能以較低的價格切入,而且當市場環境改善時,尤其是聯儲局開始減息週期,還有內部收益率(IRR)回升的潛力。

共同投資(Co-investments)成為焦點。私募股權估值較為合理,加上內部收益率(IRR)有上升潛力,促使投資者審慎選擇進入私募股權的切入點,以及時獲得最大回報。儘管主基金(Primary funds)為投資者提供了基礎及多元化的私募股權切入點,是首選的進入方式,但由於前期開支,投資者無法立即獲得按現行市況計算的相關資產敞口,而且需要較長時間才能獲得已承諾資本的正收益。

共同投資(Co-investments)是從主基金(Primary fund)投資模式中分化出來的,為投資者提供了在主基金承諾結構之外,與普通合夥人(GPs)共同投資的機會。通常,提供共同投資機會的GPs已經審查了相關投資,並就交易條款進行了磋商,正處於完成投資的過程中,但需要比他們目前能夠承擔的更大的投資額。共同投資者填補了這一資金缺口,並在此過程中,以相對主基金投資者較低的費用,獲得了GPs在交易來源、盡職調查和多元化方面的專業知識。然而,這種安排只為共同投資者提供了相關目標投資組合公司的少數股權。儘管如此,這種安排使共同投資者能夠以現行市況加快部署資本進入該資產類別。對私募股權投資組合的此類控制權至關重要。當市場環境有利時,共同投資可用於快速建立私募股權敞口。但是,當估值過高時,共同投資者有靈活性可以調整部署。

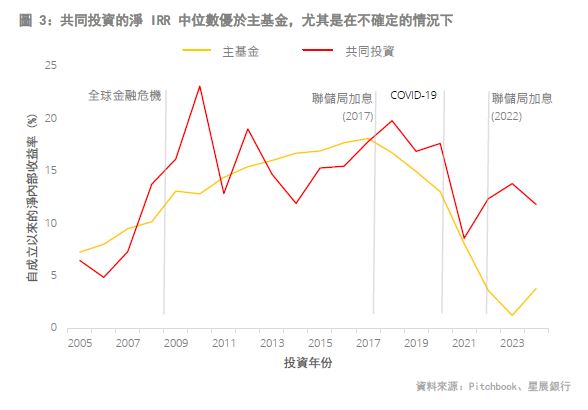

出色的表現超越了人們的想像。 對比主基金和共同投資的中位數淨內部收益率(net IRR)可以看出,共同投資的表現優於主基金,這一優勢在全球金融危機以來的多次宏觀經濟不確定性中一直持續。尤其是在2017年至2023年關鍵的宏觀經濟動盪期間,共同投資的淨內部收益率優於主基金,這一點很有趣,因為在此期間私募股權估值呈上升趨勢。這表明,共同投資的優勢可能不僅僅在於交易選擇方面的改善。

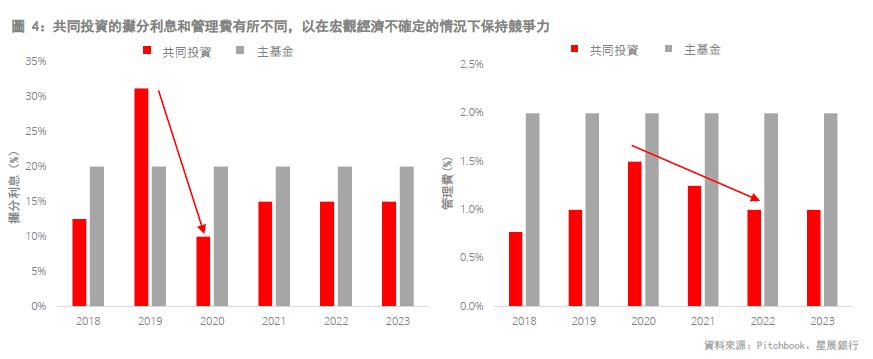

「費用」優勢。與主基金採用固定管理費和分成結構不同,共同投資顯示出動態的管理費和分成結構,似乎會根據宏觀經濟環境進行調整。在COVID-19疫情初期,主基金的攤分利息固定為20%,而共同投資的分成則下調至三分之一,降至10%。同樣地,在2022年聯儲局加息週期來臨之前,共同投資的管理費下降至1%,而主基金的管理費則維持在2%不變(圖4)。在宏觀經濟動盪期間,主基金和共同投資之間存在如此巨大的費用和分成差異,很可能是造成內部收益率差異的重要原因。(圖3).

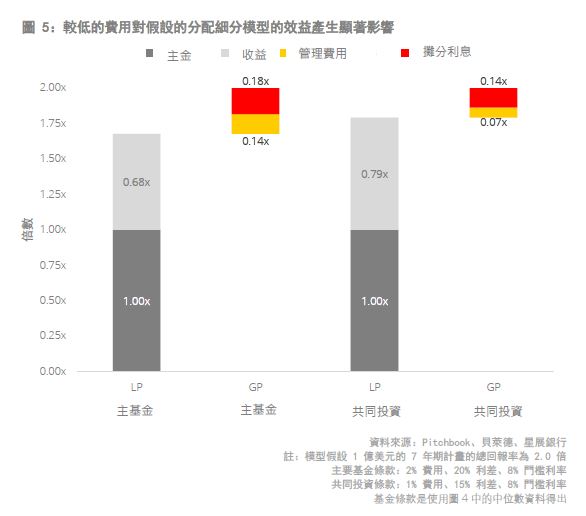

較低的費用得到回報。為了說明較低的費用和攤分利息相對績效的影響,我們運用了一個假設性的資本分配模型(圖5),採用(圖4)中的中位數費用值,假設共同投資和主基金在7年期內均實現2.0倍的總收益。普通合夥人(GP)成本的降低,導致有限合夥人(LP)在共同投資計劃中的淨表現增加了16%。

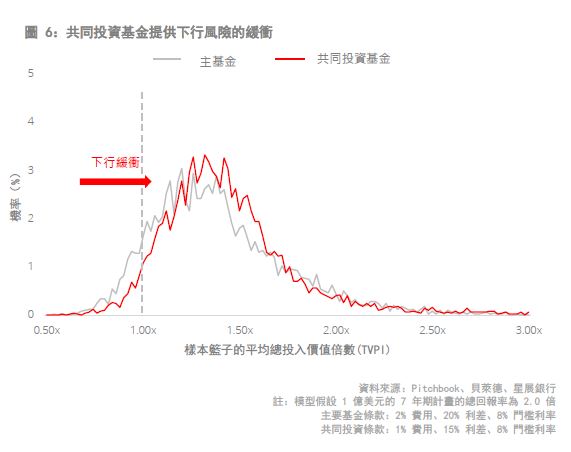

凡是閃閃發光的都是金。在闡明了較低的費用對共同投資優於主要基金的作用之後,我們透過基於 5,000 個樣本模擬來產生總支付價值 (TVPI) 倍數的機率分佈模型來研究共同投資的缺點。模型顯示,TVPI 在共同投資和主要基金投資方面跌至 1.00 倍以下的機率分別為 5.3% 和 10.9%。這表明,與主要基金投資相比,共同投資具有一定的下行fen風險的緩衝作用。

進軍共同投資。共同投資提供了獨特的機會,但也帶來了投資者必須謹慎應對的特定風險。交易管道的不確定性通常意味著共同投資者無法預測即將進行交易的品質。這需要資源充足且經驗豐富的團隊在機會出現時進行徹底的評估。此外,共同投資的回應時間壓縮(通常在幾天到幾週內完成)會增加盡職調查不足的風險。儘管時間有限,投資者仍需要注意將嚴謹性置於敏捷性之上,以維護盡職調查標準。其次,逆向選擇(普通合夥人向共同投資者提供吸引力較低的交易並為其旗艦基金保留更強的機會風險)可能會導致共同投資者被不成比例地分配給很可能表現不佳的交易。透過與信譽良好的普通合夥人合作,可以減輕這種風險,這些普通合夥人有動力為共同投資者提供優質交易,以培養有意義的長期關係。最後,普通合夥人在透明度和報告實踐方面存在很大差異。與致力於提供全面盡職調查資料和一致績效報告的普通合夥人合作至關重要。

本資訊是由星展銀行集團公司(公司註冊號: 196800306E)(以下簡稱“星展銀行”)發佈僅供參考。其所依據的資訊或意見搜集自據信可靠之來源,但未經星展銀行、其關係企業、關聯公司及聯屬公司(統稱“星展集團”獨立核實,在法律允許的最大範圍內,星展集團針對本資訊的準確性、完整性、時效性或者正確性不作任何聲明或保證(含明示或暗示)。本資訊所含的意見和預期內容可能隨時更改,恕不另行通知。本資訊的發佈和散佈不構成也不意味著星展集團對資訊中出現的任何個人、實體、服務或產品表示任何形式的認可。以往的任何業績、推斷、預測或結果模擬並不必然代表任何投資或證券的未來或可能實現的業績。外匯交易蘊含風險。您應該瞭解外匯匯率的波動可能會給您帶來損失。必要或適當時,您應該徵求自己的獨立的財務、稅務或法律顧問的意見或進行此類獨立調查。

本資訊的發佈不是也不構成任何認購或達成任何交易之要約、推薦、邀請或招攬的一部分;在以下情況下,本資訊亦非邀請公眾認購或達成任何交易,也不允許向公眾提出認購或達成任何交易之要約,也不應被如此看待:例如在所在司法轄區或國家/地區,此類要約、推薦、邀請或招攬係未經授權;向目標物件進行此類要約、推薦、邀請或招攬係不合法;進行此類要約、推薦、邀請或招攬係違反法律法規;或在此類司法轄區或國家/地區星展集團需要滿足任何註冊規定。本資訊、資訊中描述或出現的服務或產品不專門用於或專門針對任何特定司法轄區的公眾。

本資訊是星展銀行的財產,受適用的相關智慧財產權法保護。本資訊不允許以任何方式(包括電子、印刷或者現在已知或以後開發的其他媒介)進行複製、傳輸、出售、散佈、出版、廣播、傳閱、修改、傳播或商業開發。

星展集團及其相關的董事、管理人員和/或員工可能對所提及證券擁有部位或其他利益,也可能進行交易,且可能向其中所提及的任何個人或實體提供或尋求提供經紀、投資銀行和其他銀行或金融服務。

在法律允許的最大範圍內,星展集團不對因任何依賴和/或使用本資訊(包括任何錯誤、遺漏或錯誤陳述、疏忽或其他問題)或進一步溝通產生的任何種類的任何損失或損害(包括直接、特殊、間接、後果性、附帶或利潤損失)承擔責任,即使星展集團已被告知存在損失可能性也是如此。

若散佈或使用本資訊違反任何司法轄區或國家/地區的法律或法規,則本資訊不得為任何人或實體在該司法轄區或國家/地區散佈或使用。本資訊由 (a) 星展銀行集團公司在新加坡;(b) 星展銀行(中國)有限公司在中國大陸;(c) 星展銀行(香港)有限責任公司在中國香港[DBS CY1] ;(d) 星展(台灣)商業銀行股份有限公司在台灣;(e) PT DBS Indonesia 在印尼;以及 (f) DBS Bank Ltd, Mumbai Branch 在印度散佈。

相關見解

- 中國經濟前景與澳元17 Dec 2024

- 每周外匯速遞 - 聚焦聯儲局議息會議16 Dec 2024

- Economics Weekly: Rate Cut Outlook on Track13 Dec 2024

相關見解

- 中國經濟前景與澳元17 Dec 2024

- 每周外匯速遞 - 聚焦聯儲局議息會議16 Dec 2024

- Economics Weekly: Rate Cut Outlook on Track13 Dec 2024