- 特朗普勝選後,美國股市仍是已成熟市場中的最佳選擇

- 特朗普2.0的受益者包括美國金融、能源和非必需消費品行業

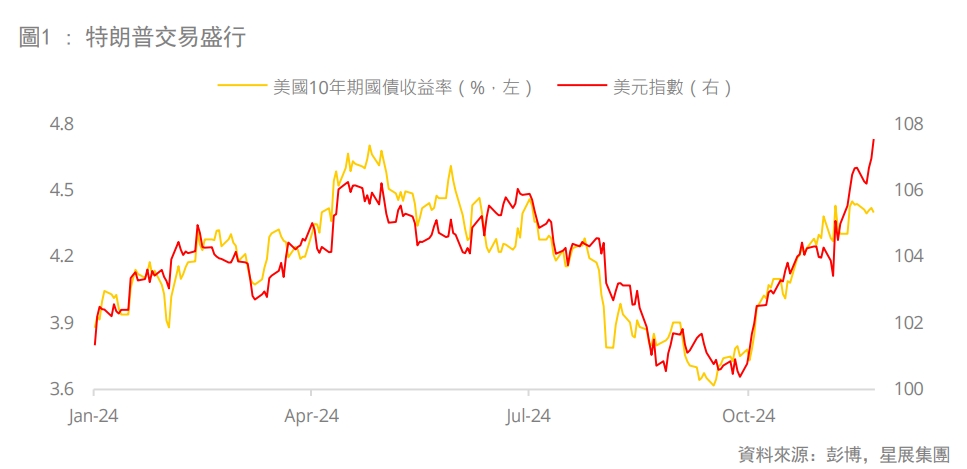

- 特朗普政府即將推出的放鬆管制和擴張性政策將提高債券息率和導致美元上升

相關見解

- Multi-Asset Weekly: Market Divided Amid AI Disruption and Tariff Risks03 Feb 2025

- 每周外匯速遞 - 貿易戰支持美元飆升03 Feb 2025

- 人民幣和日圓的後市展望28 Jan 2025

變幻莫測。 地緣政治和貨幣政策的轉變,美股也呈現大幅度的行業輪動走勢。特朗普在總統大選獲勝,國會即將出現共和黨全面掌控的局面,投資者立即開始佈局“特朗普交易”,即可能受惠於新政府政策變化的產業。正如在資產配置篇中所強調的,星展集團對美國政策的基本假設是:

- 第一階段 – 減稅: 隨著新政府迅速兌現減稅的競選承諾,這將帶動內需增長和增強企業盈利能力。然而,這種擴張性財政政策的缺點是將為美國財政狀況帶來壓力,不可避免地導致國債收率上升和美元走升。

- 第二階段 – 貿易緊張局勢升溫: 特朗普將提高關稅作為競選的核心內容;預期這將以某種形式實施,因為共和黨正在尋求新的途徑為其減稅提供資金。特朗普任命對中國態度強硬的官員(Marco Rubio和Mike Waltz)進入內閣,將確保未來幾年美國和中國之間的外交前景充滿坎坷。若超級大國之間的貿易緊張局勢顯著升級,國債收益率將可能承壓,正如在特朗普的第一次總統任期內所見。

美國例外論 – 唯一的選擇。 在成熟市場股市中,美股仍是最佳選擇;投資者的投資組合部位也印證此點。根據EPFR Global(截至11月6日),當季已有60億美元流入美國股票型基金,而歐洲和日本股票型基金則是呈現流出。強勁的資金流顯示投資者對美國經濟和企業盈利前景的信心:

- 經濟動能: 在人工智能(AI)相關資本支出強勁動能和國內消費彈性的支撐下,美國經濟持續強勁前進。 2024年10月ISM服務業指數仍處於擴張區,為56.0(歐洲為51.6,日本為49.7),預期此趨勢將持續到2025年,市場普遍預期美國實質GDP增長率為1.9%(歐元區和日本則均為1.2%)。

- 企業盈利: 市場預期2025年美國企業盈利年增率約12.7%,主要受惠於科技領域強勁的增長趨勢,以及與AI相關的投資持續增加。歐洲和日本企業盈利增長預期則較為低迷,分別為6.4%和0.2%。

由於特朗普政策尚不明朗,市場的預測尚未完全納入潛在貿易戰的負面影響。然而,若特朗普的關稅威脅成真,歐洲將首當其衝,因其對美國的出口將面臨雙重打擊,包括關稅的增加以及中國商品從出口至美國轉向歐洲市場。日本為出口導向型國家,也將無法倖免,因為美國約佔其出口的22%。

特朗普2.0的受惠者。 為振興國內製造業並創造新的就業機會,特朗普在選舉期間廣泛談及減稅和放寬監管的計畫。特朗普擴張性政策的受惠者包括:

- 美國金融業 – 放寬監管帶動增長特朗普2.0將傾向親商,並大幅重塑美國金融業的監管環境。潛在的監管變革包括放寬資本要求,這將使銀行能釋放更多資源用於增加貸款,創造更高的利潤。

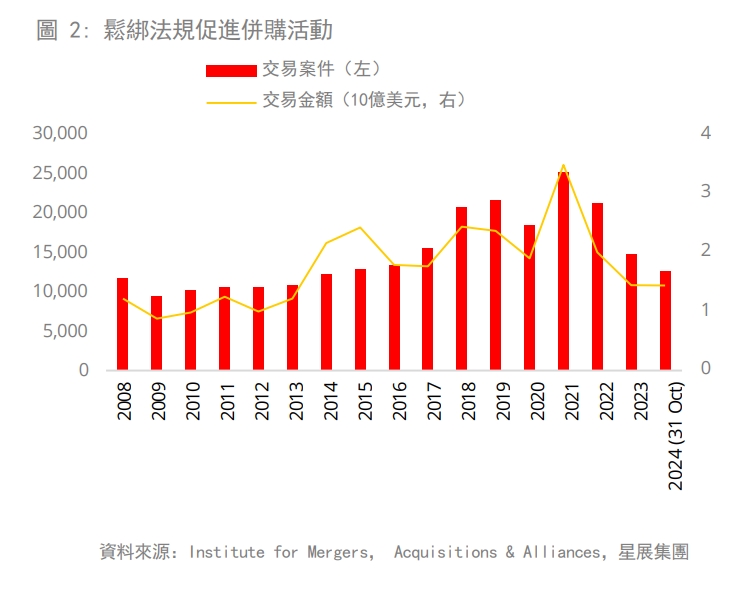

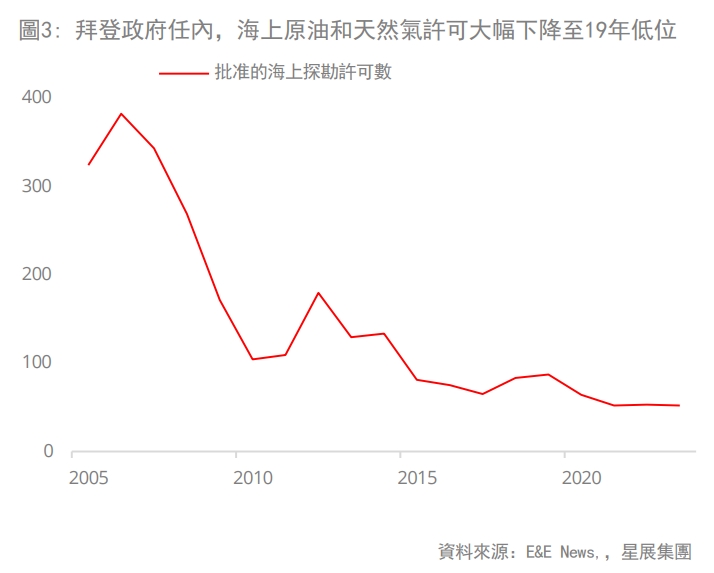

另一個可能鬆綁的領域則是併購;由於近來監管環境趨緊,併購活動處於停滯狀態。2021年以來,併購活動瘈幅減少;隨著即將上任的特朗普政府傾向於採取較不嚴格的反托拉斯立場和縮短審批時間框架,這種低迷情勢可能顯著改變。 - 美國能源行業 – 探勘:特朗普2.0勢將為能源產業,尤其是化石燃料公司帶來利好,這是由於特朗普追求美國“主導能源地位”。特朗普的“探勘,寶貝,探勘”口號強調了他致力提高美國國內原油和天然氣產量的承諾,其影響包括:

- 可能撤銷拜登政府提出的環境限制措施,包括恢復對非自由貿易協定國家的液化天然氣 (LNG)出口授權。

- 可能會加快批准原油和天然氣生產所需的聯邦探勘許可和租約。這些措施的實施將為能源企業創造良好的經營環境。

最近任命Liberty Energy(一家大型水力壓裂公司)執行長Chris Wright擔任新的能源部長,突顯特朗普致力於增強化石燃料生產的承諾。由於Wright倡導化石燃料,此項任命將重振化石燃料產業。

- 美國非必需消費行業 – 減稅及電動車法規改變的受惠者: 受惠於強勁的消費者支出和通脹趨緩,非必需消費行業在2024年第4季表現良好。隨著可支配收入增加和消費者購買力增強,電子商務、奢侈品和汽車的需求全面提昇。

在非必需消費行業當中,特斯拉成為特朗普當選的最大受益者之一,儘管特朗普競選時承諾取消電動車買家7,500美元的補貼。這項政策的改變可能導致美國電動車需求減少約27%,並為利潤較低的電動車業者帶來壓力。特斯拉作為行業領導者,將因此受惠,並對非必需消費行業產生重大影響,因為特斯拉的權重很大。特朗普承諾將減稅與就業法案(TCJA)的減稅範圍擴大到所有所得級別,這也將提振美國內需消費並推動非必需消費領域。

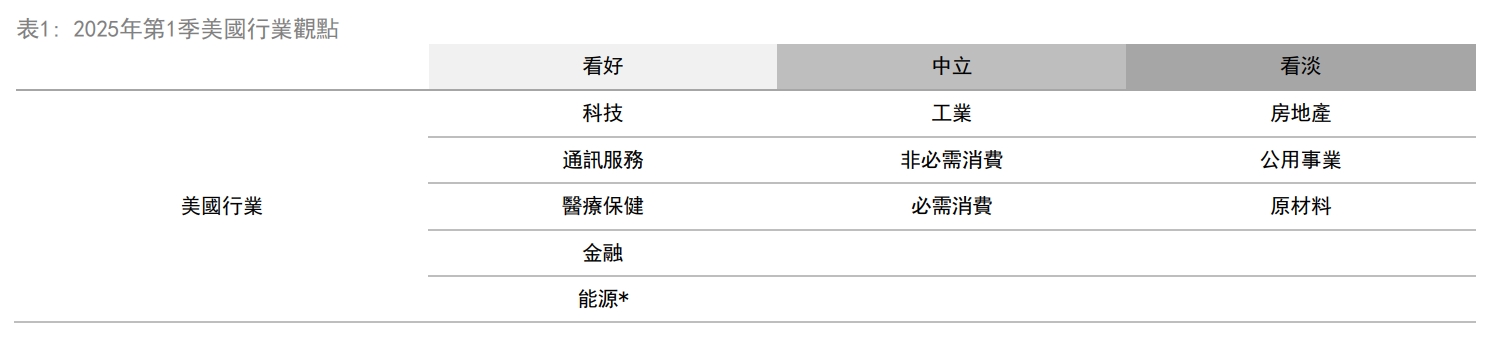

2025年第1季美國行業策略 – 為特朗普2.0佈局

特朗普2.0的行業輪動。 即將上任的特朗普政府將放寬管制,並採取擴張性政策,這將轉化為更高的債券收益率和強勢美元。因此星展集團調整了對美股的行業觀點,本季的主要變動如下:

- 上調金融行業至看好: 金融行業可望受惠於稅賦降低和放寬管制。債券收益率反彈(特朗普擴張性政策的結果)也將提升銀行的淨利息收益率(NIM)。

- 上調工業行業至中立:特朗普的政策將促進美國國內製造業,支撐工業行業表現。可能受惠的產業包括運輸和資本貨物相關產業。

- 上調非必需消費行業至中立:特朗普的減稅措施將產生財富效應並提振消費支出,有利於非必需消費行業。

- 下調房地產行業至看淡:偏高的債券收益率從估值和租金收益率的角度來看,不利於房地產行業。此外,商業房地產市場低迷,且將持續面臨壓力。

- 下調公用事業行業至看淡:公用事業公司通常被定位為股息投資標的,而偏高的債券收益率降低其吸引力。

本資訊是由星展銀行集團公司(公司註冊號: 196800306E)(以下簡稱“星展銀行”)發佈僅供參考。其所依據的資訊或意見搜集自據信可靠之來源,但未經星展銀行、其關係企業、關聯公司及聯屬公司(統稱“星展集團”獨立核實,在法律允許的最大範圍內,星展集團針對本資訊的準確性、完整性、時效性或者正確性不作任何聲明或保證(含明示或暗示)。本資訊所含的意見和預期內容可能隨時更改,恕不另行通知。本資訊的發佈和散佈不構成也不意味著星展集團對資訊中出現的任何個人、實體、服務或產品表示任何形式的認可。以往的任何業績、推斷、預測或結果模擬並不必然代表任何投資或證券的未來或可能實現的業績。外匯交易蘊含風險。您應該瞭解外匯匯率的波動可能會給您帶來損失。必要或適當時,您應該徵求自己的獨立的財務、稅務或法律顧問的意見或進行此類獨立調查。

本資訊的發佈不是也不構成任何認購或達成任何交易之要約、推薦、邀請或招攬的一部分;在以下情況下,本資訊亦非邀請公眾認購或達成任何交易,也不允許向公眾提出認購或達成任何交易之要約,也不應被如此看待:例如在所在司法轄區或國家/地區,此類要約、推薦、邀請或招攬係未經授權;向目標物件進行此類要約、推薦、邀請或招攬係不合法;進行此類要約、推薦、邀請或招攬係違反法律法規;或在此類司法轄區或國家/地區星展集團需要滿足任何註冊規定。本資訊、資訊中描述或出現的服務或產品不專門用於或專門針對任何特定司法轄區的公眾。

本資訊是星展銀行的財產,受適用的相關智慧財產權法保護。本資訊不允許以任何方式(包括電子、印刷或者現在已知或以後開發的其他媒介)進行複製、傳輸、出售、散佈、出版、廣播、傳閱、修改、傳播或商業開發。

星展集團及其相關的董事、管理人員和/或員工可能對所提及證券擁有部位或其他利益,也可能進行交易,且可能向其中所提及的任何個人或實體提供或尋求提供經紀、投資銀行和其他銀行或金融服務。

在法律允許的最大範圍內,星展集團不對因任何依賴和/或使用本資訊(包括任何錯誤、遺漏或錯誤陳述、疏忽或其他問題)或進一步溝通產生的任何種類的任何損失或損害(包括直接、特殊、間接、後果性、附帶或利潤損失)承擔責任,即使星展集團已被告知存在損失可能性也是如此。

若散佈或使用本資訊違反任何司法轄區或國家/地區的法律或法規,則本資訊不得為任何人或實體在該司法轄區或國家/地區散佈或使用。本資訊由 (a) 星展銀行集團公司在新加坡;(b) 星展銀行(中國)有限公司在中國大陸;(c) 星展銀行(香港)有限責任公司在中國香港[DBS CY1] ;(d) 星展(台灣)商業銀行股份有限公司在台灣;(e) PT DBS Indonesia 在印尼;以及 (f) DBS Bank Ltd, Mumbai Branch 在印度散佈。

相關見解

- Multi-Asset Weekly: Market Divided Amid AI Disruption and Tariff Risks03 Feb 2025

- 每周外匯速遞 - 貿易戰支持美元飆升03 Feb 2025

- 人民幣和日圓的後市展望28 Jan 2025

相關見解

- Multi-Asset Weekly: Market Divided Amid AI Disruption and Tariff Risks03 Feb 2025

- 每周外匯速遞 - 貿易戰支持美元飆升03 Feb 2025

- 人民幣和日圓的後市展望28 Jan 2025